阿蜜豆腐

来源:股海浮沉沉

一、引言

2024年人形机器人从科幻走向现实,成为科技领域的焦点。

2025年,这一领域将迎来量产元年,2026年有望迎来商业化爆发。

多家科技巨头和初创公司纷纷进入这一领域,推动了人形机器人技术的快速发展。

2024年以来,以特斯拉、1X、FigureAI为首的多家科技明星公司纷纷切入人形机器人的浪潮中。

2月25日宇树科技官方发布视频,宣布旗下人形机器人算法再次升级,任意动作任意学,视频中Unitree G1机器人展示了格斗中常见的手脚动作。

这些大厂的涌入,为人形机器人产业注入了源源不断的活力与希望。

本文将从人形机器人的基础知识、市场现状、国内外对比、产业链拆解和细分龙头推荐等多个维度,全面解析人形机器人这2025年最热门的赛道。

二、人形机器人基础知识

1.为什么要人形?

人形机器人有独特优势。

首先,人类社会中一切设施、工具都是为了人的使用而设计的,人形机器人更适配现有的设施和生活工具。

其次,人形机器人更容易与人类建立情感联系,提供陪伴。

2.人形机器人的分类

根据人形机器人的形态,可以分为轮式人形机器人、足式人形机器人、全能型人形机器人。

根据应用场景,可以分为医疗型人形机器人、军事型人形机器人、教育型人形机器人、娱乐型人形机器人、服务型人形机器人、工业型人形机器人、通用型人形机器人。

3.AI大模型赋能

AI大模型在自然语言处理与交互、视觉感知与处理、动作规划与控制等诸多方面可全面赋能人形机器人发展,实现物体识别、面部识别、姿态估计和场景理解等功能,这使得机器人能够在复杂环境中进行导航、物体抓取和互动,提高其工作效率和安全性。

从大模型水平,可分为三类:

(1)本体+大模型自研公司:研发实力较强,主要玩家以特斯拉为首。

(2)机器人公司:公司主要聚焦机器人本体研发及量产,大模型选择外部合作。

(3) 大模型科技公司:具有较强大模型研发能力。

三、市场和现状

1.全球市场

从需求侧看劳动力供给将面临短缺,用机器人代替人成为不可逆趋势。

从供给端看,以ChatGPT为代表的AI大模型不断迭代,使人形机器人应用场景进一步拓宽。

全球人形机器人市场规模持续增长。据九方金融研究所的数据,2023年全球人形机器人市场规模约21.6亿美元。到2029年,全球人形机器人产业规模预期达324亿美元。

人形机器人三大核心零部件包括减速器、伺服系统和控制器,成本合计占比超70%。

2.中国市场

根据 《人形机器人产业研究报告》预测,2024 年中国人形机器人市场规模将达约 27.6 亿元,2026 年达到 104.71 亿元,2029 年达到 750 亿元,将占世界总量的 32.7%,比例位居世界第一,到 2035年有望达到 3000 亿元规模。

根据特斯拉官方微信公众号发布的文章,特斯拉机器人预计将在 3~5 年内交付,产量将达到数百万台,价格可能不到 2 万美元,对应市场规模可达数百亿美元。

3.行业发展阶段

目前,人形机器人正处于从L3向L4过渡的阶段,具备条件自主能力。

全球范围内,欧美和日本在精密制造和机械控制领域有先发优势,而中国近年来飞速发展,政策支持力度大。

4.全球发展现状

全球人形机器人的发展集中在日本和是美国。

波士顿动力 Atlas 是现阶段运动控制技术较强的产品;敏捷机器人公司的 Digit 是现阶段第一个有商业化落地的人形机器人,特斯拉的 Optimus 是现阶段被誉为最具市场发展潜力的产品。

中国的人形机器人市场处于商业化探索的起步阶段,初步商业化落地方向是尝试商业场景和家庭场景的产品迭代和推广,其中智元机器人是与特斯拉对标的汽车生产线落地场景应用的较有潜力企业之一。

四、国外人形机器人对比

虽然我国人形机器人发展迅速,但事实情况是:我国高端的运动控制、丝杠等核心零部件还得依赖进口;计算机视觉分析工具opencV,、slam 、cartograph、DJ算法 等大都是老美鼓捣出来的。

美国和日本确实是这方面的鼻祖。

1.特斯拉

自动驾驶技术:特斯拉在自动驾驶领域拥有深厚的技术积累,其FSD(Full Self-Driving)系统被成功嫁接到人形机器人上。通过利用自动驾驶过程中积累的海量数据,特斯拉有效提升了人形机器人的算法训练效率,使其在复杂环境中表现出色。

高质量零部件:特斯拉在汽车领域构建了完善的供应链体系,能够为人形机器人提供高质量的零部件。例如,特斯拉的Optimus机器人使用了特斯拉自研的FSD芯片和Dojo超算,这些技术为其提供了强大的算力支持。

大规模量产:特斯拉计划在2025年量产1万台Optimus机器人,并在2026年开始大规模生产。据摩根士丹利测算,Optimus每替代美国1%的劳动力,可为特斯拉股价带来约100美元的净现值(NPV)。

2.FigureAI

OpenAI旗下,大模型能力强大。

Figure于2022年1月诞生于美国硅谷,致力于开发通用型人形机器人。

公司团队包括来自IHMC波土顿动力和特斯拉的机器人专家,其目标是开发能够在不同环境中工作并处理各种任务的通用型人形机器人,从仓储到零售都可以应用。

媒体援引知情者消息称,Figure AI在新一轮融资中募集约6.75亿美元,该轮融资前Figure AI的公司估值已有约20亿美元。新一轮投资中,微软和OpenAI将分别投资9500万美元和500万美元,英伟达和一只亚马逊旗下基金各投入5000万美元,亚马逊创始人贝佐斯还通过他名下的投资公司ExploreInvestmentsLlc承诺投资1亿美元。

3.Agility Robotics

Agility Robotics是一家致力于双足机器人研发的初创公司。

AgilityRobotics2015年成立于美国,部分创始团队和技术成果脱胎于俄勒冈州立大学的动态机器人实验室。

AgilityRobotic致力于研发和制造双足机器人,并将其在商业环境中应用。

2017年,AgilityRobotics推出了双足机器人Cassie,它没有上半身,只有胯部和两条类似鸵鸟的腿。

2019年,Agility推出了人形机器人Digit,在Cassie的基础上加上了躯干、手臂,并增加了更多计算能力。

Agility公司创始人认为,与小车相比,双足机器人在物流领域会展现出更大的灵活性。

4.波士顿动力

电动版Atlas机器人,技术成熟。

排名:特斯拉>英伟达>Google >OpenAI>微软 >亚马逊>苹果/Meta(个人观点)

①从进展看,特斯拉居首。特斯拉是人形机器人创新的龙头,FSD纯视觉+深度学习神经网络+Dojo超级计算平台从芯片、大模型到本体制造、运控模型均自研自产,六边形全能战士。

预计2025年将有数千个擎天柱机器人在特斯拉工作,在2026年实现Optimus的量产。

②英伟达:具备强大的算力能力+数据训练平台优势,为人形机器人公司打造底层开发生态。

③Google,自研大模型+投资

谷歌在人形机器人领域的布局主要围绕其人工智能子公司DeepMind展开。2024年底,谷歌花了3.5 亿美元,投资了 Apptronik 加速 Apollo 机器人的规模化生产,具备大模型能力。

④微软:投资+技术合作+研发创新

2024年2月,微软投资了人形机器人Figure AI 6.75亿美元;另外,微软通过其人工智能和物联网实验室推出了具身智能联合创新计划;与加拿大的Sanctuary AI机器人公司合作,致力于开发适用于通用人形机器人的AI模型。

⑥苹果和Meta

目前专注机器人细分感知领域,苹果与卡内基梅隆大学联合开发了一套机器人感知系统ARMOR可用于机械臂,未来很有可能自研.

Meta此前收购Digit触觉传感器团队,在其现实实验室的硬件部门组建了机器人研发团队,专注于开发软件、传感器和计算组件。

国内公司排名

2025年CES科技电子展,黄仁勋推出的NVIDIA Cosmos大模型平台公布的14家合作机器人厂商,代表了最顶尖的人形机器人水平,其中中国占6家。

分别是:宇树科技、傅利叶、银河通用、智元、星动纪元、小鹏。

排名优必选>宇树> 达闼>智元>傅里叶>银河通用/星动纪元>深圳六小龙(笔者个人观点)

(1)优必选

技术优势:优必选在人形机器人领域拥有深厚的技术积累,特别是在人形机器人的全栈式布局、硬件性能和成本控制方面表现突出。其DeepSeek技术显著提升了人形机器人的智能化水平和应用能力。

市场应用:优必选的人形机器人已在多个领域实现商业化应用,包括工业、教育、医疗等。特别是在工业领域,与比亚迪、富士康等合作。

股东背景:优必选得到了深圳市政府和资本市场的大力支持,具备强大的资金和资源保障。

(2)宇树

技术优势:宇树科技在高性能四足机器人和人形机器人领域处于领先地位,特别是在高能量密度关节电机、减速器、控制器等核心零部件的自主研发方面具有显著优势。

市场应用:宇树科技的人形机器人产品已在消费娱乐、教育科研、巡检、消防等多个领域得到广泛应用,市场前景广阔。

供应链优势:通过自主研发核心零部件,宇树科技实现了成本控制和性能优化,具备显著的供应链优势。

(3)达闼科技

技术优势:达闼科技在全球领先的云端机器人技术方面具有显著优势,创新性地提出了“云端机器人”架构,实现了机器人智能的自我学习、不断进化与成长。

市场应用:达闼科技的云端机器人产品已广泛应用于公共卫生、智慧农业、智慧医养、公共安全、智慧教育、智慧城市、商业零售等领域,拥有广泛的客户群体和产业链合作伙伴。

股东背景:达闼科技得到了多家知名投资机构的支持,具备强大的资金和资源保障

(4)智元机器人

技术优势:智元机器人在AI+机器人的融合创新方面具有显著优势,开发出多款具有高度自主性和交互能力的人形机器人产品。其创始团队包括多位业内资深人士,具备深厚的核心技术背景和产业资源。

市场应用:智元机器人的人形机器人产品已在多个领域实现商业化应用,特别是在工业、服务等领域表现出色。

股东背景:智元机器人得到了多家知名投资机构的支持,如慕华科创、北京中科创星等,具备强大的资金和资源保障。

(5)傅里叶机器人

技术优势:傅里叶机器人在智能机器人的研发方面具有显著优势,特别是在智能输配电及控制设备、人工智能硬件销售、人工智能应用软件开发等方面表现突出。

市场应用:傅里叶机器人的人形机器人产品已在工业、商业领域和家庭环境中得到广泛应用,特别是在康复机器人领域表现出色。

股东背景:傅里叶机器人得到了多家知名投资机构的支持,如深圳前海战马投资管理有限公司等,具备强大的资金和资源保障。

(6)银河通用

技术优势:银河通用在大模型、运动控制算法等细分方向具有显著优势,特别是在服务消费机器人制造、智能机器人销售等方面表现突出。

市场应用:银河通用的人形机器人产品已在多个领域实现商业化应用,特别是在工业、商业领域表现出色。

股东背景:银河通用得到了多家知名投资机构的支持,如IDG资本、建银国际等,具备强大的资金和资源保障。

(7)星动纪元

技术优势:星动纪元在人形机器人技术研发方面具有显著优势,特别是在具身智能和人形通用机器人技术方面表现突出。

市场应用:星动纪元的人形机器人产品已在多个领域实现商业化应用,特别是在智能机器人的研发、销售等方面表现出色。

股东背景:星动纪元得到了多家知名投资机构的支持,如杭州灏月企业管理有限公司、成都高新策源优产股权投资基金合伙企业等,具备强大的资金和资源保障。

(二)大厂入局人形机器人

人形机器人领域前景广阔,阿里、百度、腾讯都开始尝试入局人形机器人,排序如下:

小米>小鹏>华为>腾讯>广汽/奇瑞>豆包/阿里/百度/美团(个人观点)

1.小米

进展:小米在2022年发布了人形机器人CyberOne,该机器人具备高度的自主导航和交互能力。2024年,小米继续在人形机器人领域加大投入,推出了多款改进版机器人。

优势:小米在AI和物联网技术方面有深厚积累,能够将这些技术应用于人形机器人,提升其智能化水平和用户体验。

2.小鹏

进展:2024年11月,小鹏汽车发布了全新AI人形机器人Iron。Iron采用仿人结构设计,身高178cm、体重70kg,拥有62个主动自由度。Iron已经在小鹏的广州工厂进行生产实训,未来将应用于工厂和门店等场景。

优势:小鹏汽车在自动驾驶和AI技术方面有较强的研发能力,能够将这些技术应用于人形机器人,提高其在复杂环境中的适应性和操作能力。

3.华为

进展:2024年11月,华为成立了全球具身智能产业创新中心,并与多家企业签署战略合作备忘录。华为将鸿蒙系统用于人形机器人的研发,推动人形机器人的智能化和自主化。

优势:华为在AI、5G通信和操作系统方面有强大的技术实力,能够为人形机器人提供先进的技术支持和生态系统。

4.腾讯

进展:腾讯在人形机器人领域进行了多项投资,包括投资乐聚机器人等初创企业。腾讯还利用其在AI和大数据方面的优势,为人形机器人提供智能化解决方案。

优势:腾讯在互联网和AI领域有丰富的经验和资源,能够为机器人提供强大的数据支持和算法优化。

5.其他大厂

(1)广汽

进展:2024年12月,广汽集团发布了第三代具身智能人形机器人GoMate。GoMate是一款全尺寸的轮足人形机器人,全身拥有38个自由度,创新性地采用了可变轮足移动结构。

优势:广汽集团在汽车制造和自动驾驶技术方面有深厚积累,能够将这些技术应用于人形机器人,提高其在复杂环境中的适应性和稳定性。

(2)奇瑞

进展:奇瑞汽车在2024年宣布了自研人形机器人的计划,计划在2027年前发布人形机器人产品,布局类人机器人和汽车生态机器人等相关产业。

优势:奇瑞汽车在汽车制造和智能驾驶技术方面有较强的研发能力,能够为机器人提供可靠的技术支持。

六、产业链拆解和细分龙头推荐

人形机器人产业链可分为上游核心零部件、中游本体制造和下游系统集成及应用。以下是各环节的拆解、对应的国内龙头上市企业,以及上游核心零部件来分析。

人形机器人产业链图谱

丝杠螺母主要包括四种基本传动方式

上银科技高点营收超过60亿元人民币

上银科技高点营收超过60亿元人民币

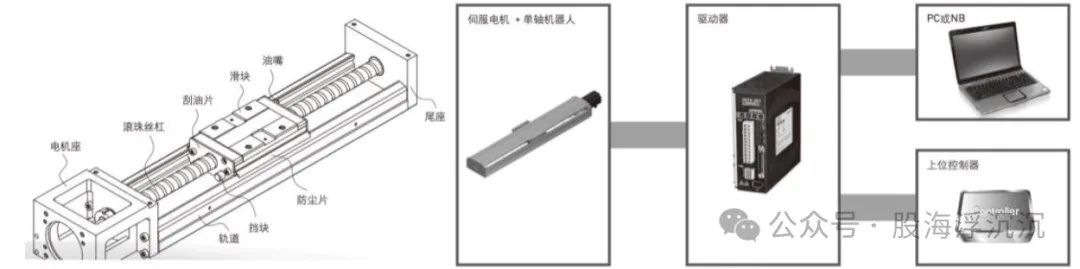

机械臂的线性执行器主要由点机+丝杠驱动

机械臂的线性执行器主要由点机+丝杠驱动

特斯拉“Optimus”采用行星丝杠作为下肢的线性执行器

人形机器人的腿部也会用到大量线性执行器

新剑传动开发了针对人形机器人手臂、腿部、灵巧手的各类行星滚柱丝杠

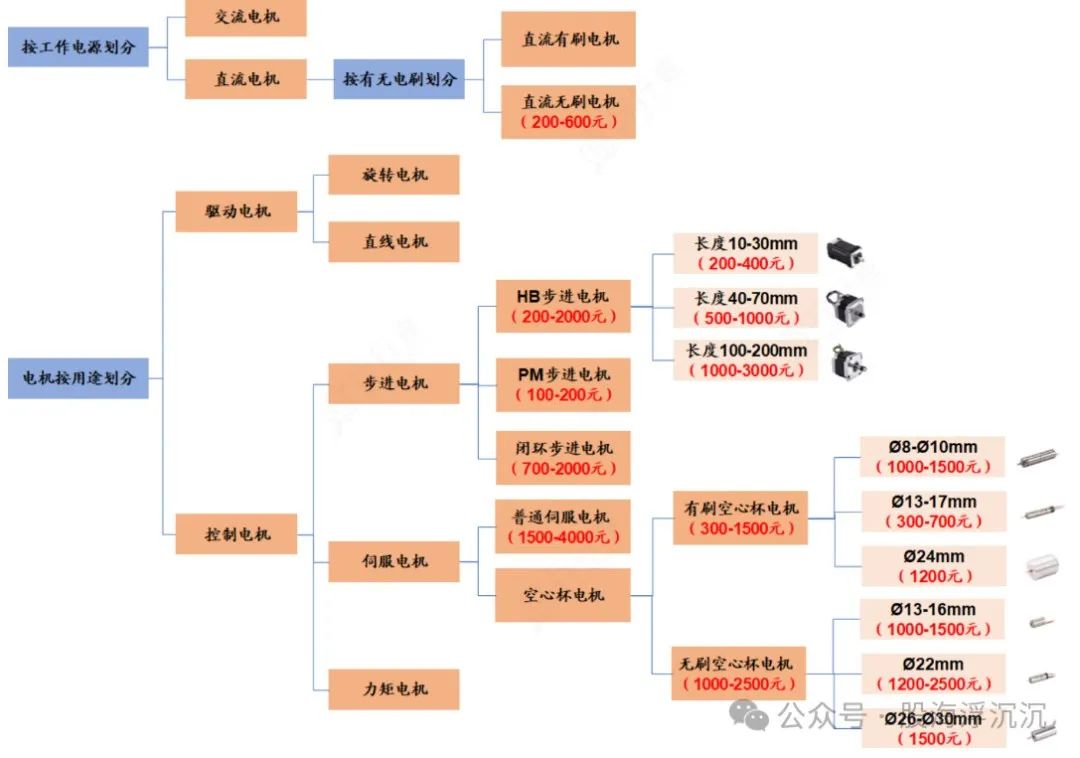

电机分类图

电机分类图

全球无框力矩电机市场规模

人形机器人灵巧手结构图

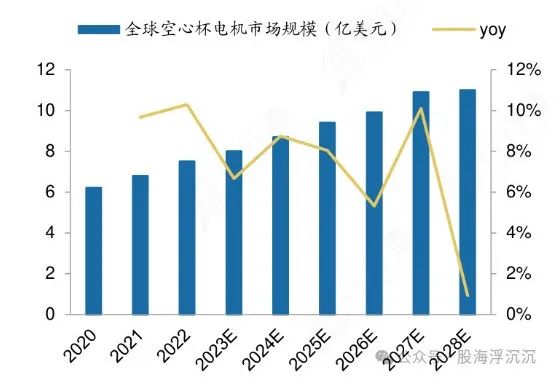

全球空心杯市场规模(亿美元)及增速

中国空心杯市场规模(亿美元)及增速

主流人形机器人中,无框力矩电机多用于机器人关节

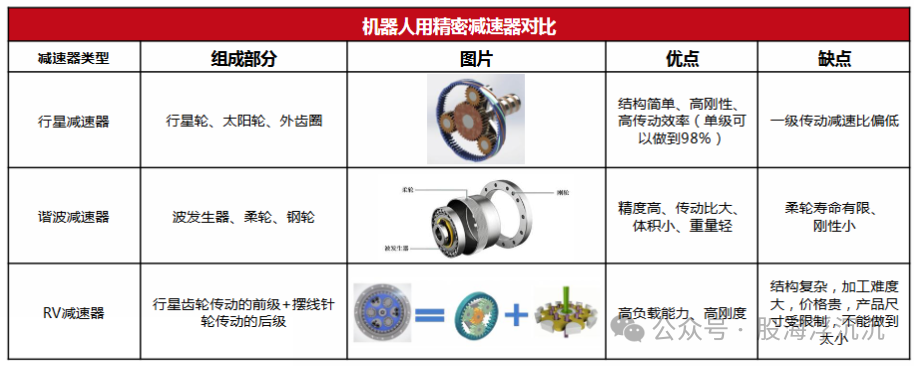

2016—2027年全球RV减速器市场销售额及增长率

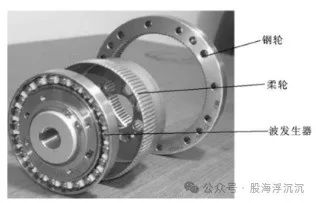

谐波减速器结构分解

谐波减速器结构分解

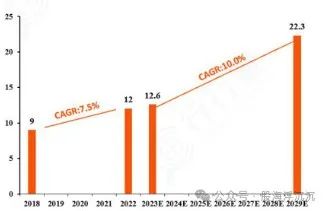

2020—2025E全球谐波减速器市场需求及市场规模

行星减速器结构图

行星减速器结构图

全球精密行星减速器的市场规模(亿美元)

全球精密行星减速器的市场规模(亿美元)

2024—2030年人形机器人领域力传感器市场规模预测(亿元)

2024—2030年人形机器人领域力传感器市场规模预测(亿元)